What is Defi Lending?

❓What is Defi Lending?

Aave’s Business Model (Source: TokenTerminals)

Lending Protocol

중개자없이 스마트 컨트랙트를 통하여 개인이 차입자 혹은 대출자의 역할이 되어 암호화폐를 빌리고 빌려줄 수 있는 디파이 프로토콜 (Lending)

※ 개인은 차입자와 대출자, 단일 포지션이 아닌 모든 포지션을 취할 수 있음

디파이에선 일반적으로 대출자를 공급자, 예치자로 부름 (대출자 = 공급자)

프로토콜마다 제공하는 이자율은 상이함

통상적인 담보 가능 자산은 $BTC, $Eth, $USDT, $USDC, $Dai 등이 존재함

사용자가 암호화폐 대출(=Borrow)하기 위해선, 프로토콜에 암호화폐를 담보로 공급해야 함

= Supply Assets ▶ Borrow Assets

프로토콜의 주 수입원은 차입 이자

Defi Lending

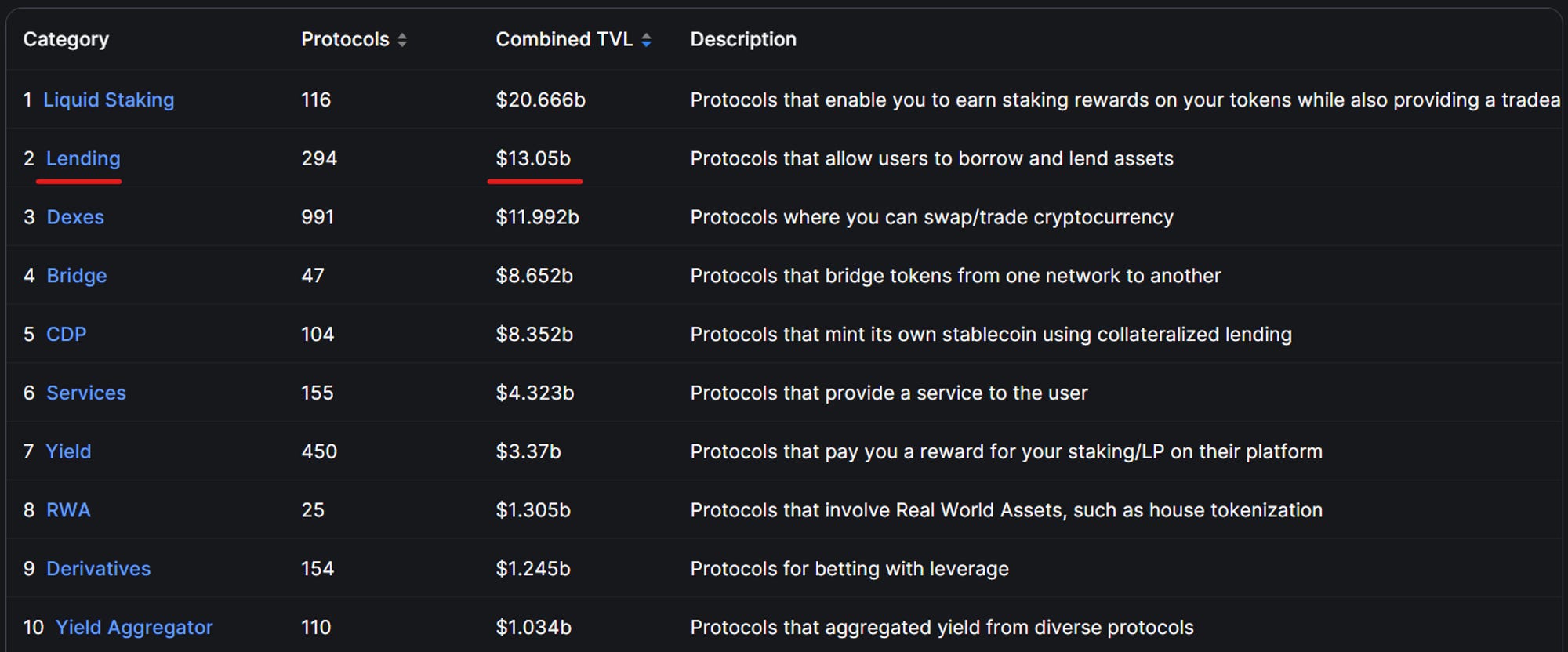

Defi Category - Lending (Source : Defiliama)

디파이 대출 시장(Lending)은 디파이 카테고리 중 2번째로 큰 유동성을 확보한 시장

09.03 기준 디파이 시장 총 Tvl $37.5B 중 34.6% 차지하고 있음

디파이 카테고리 중 이용자 확보 및 생산자 확보 모두 유연하게 이뤄질 수 있는 곳

22년 11월 미국 최대 규모 은행인 JP 모건도 디파이 대출 시장 Aave 사용하여 디파이 테스트를 했었음 (Link)

이외에도, 최근 실물 자산(RWA) 및 신용을 담보로 스테이블 코인, 암호 화폐 자산을 차입할 수 있는 디파이 대출 플랫폼들이 관심 받고 있는 중 (Rwa.xyz, Binance Research)

Spark Protocol Overview

Spark Protocol

Lending, 메이커다오의 탈중앙화 스테이블코인 $Dai 역량 강화 위해 출시한 대출 시장

23년 5월 9일 출시, 메이커의 엔드 게임 계획을 이루기 위한 첫 번째 프로젝트

Aave V3 Soft Fork, Builted on Ethereum Mainnet

$Dai 예치(= Supply) 시, 안정적인 예치 보상(DSR) 5%를 얻을 수 있음 (변경될 수 있음)

$Dai 담보 및 이자 보상의 원천 중 높은 비중은 미국 국채 (RWA, U.S. Treasury bonds)

메이커 내 유동성 직접 활용(D3M)을 통하여 경쟁력 있는 $Dai 을 제공 받을 수 있음

= D3M을 통해, 초기 유동성 부족으로 인한 대출 고금리 문제 해결

Maker Endgame (Link)

스파크 프로토콜 출시 배경 및 목적에는 메이커 엔드게임이 매우 큰 관련이 있으므로 간략한 설명이 필요할 것이라 판단됨 (아직 구현된 계획이 아니므로 향후 변경될 수 있음)

Maker core ↔ MetaDao

Endgame Plan

향후 10년 내에 자산 사업을 재구성하여 $Dai의 완전한 탈중앙화를 실현하기 위해 나온 계획

= 메이커 생태계의 탈중앙화를 이뤄 자생 가능한 균형 상태를 이루는 것

탈중앙화된 조직들의 집합체를 달성하기 위해 “메타 다오 및 서브 다오” 개념을 확립

메이커는 현재 약세장 등 요인으로 다이 수요 감소, 매출 감소로 순손실 상태로 진입함

엔드 게임 목표 달성을 위해, 두 가지 신규 토큰 NewStable과 NewGov을 출시할 예정

NewStable = New Stablecoin, ※ NewStable can swap to $Dai (1:1 Ratio, Anytime)

NewGov = NewGovernace, ※ $Mkr Redenominated Version (12,000 NewGov : 1 Mkr)

NewGov는 탈중앙화된 거버넌스를 위해 “서브 다오”에게 일정량 분배됨

※ NewGov, NewStable 출시는 확정이 아니며, 향후 출시하는 시기에 토큰 티커 결정

디파이 특성 상 잦은 컨트랙트가 이뤄지므로, 메이커 자체 체인(NewChain)을 구축하여 사용자 효율성을 극대화하려는 계획도 최근 발표됨 (※ NewChain = Solana Fork)

MetaDao(= SubDao) ↔ MakerCore(= MakerDao)

Maker Core, MetaDaos

※ Maker Core = MakerDao, MetaDaos = SubDaos

Spark Protocol = SubDao (Allocator Dao)

현재 계획에서는 총 6개 서브 다오를 출시할 예정 (= 4 Facilitator Daos + 2 Allocator Daos)

서브 다오는 3가지 유형으로 나뉨 (= Facilitator Daos, Allocator Daos, Mini Daos)

Facilitator Daos - MakerDAO, AllocatorDAOs, MiniDAOs 내부 매커니즘 구성 담당

Allocator Daos - $Dai 직접 생성하고, 메이커 생태계에 도움 되는 방향에 $Dai 할당

= 기존 메이커다오의 핵심 역할인 $Dai 발행 및 관리를 수행

Mini Daos - 생태계 번영 및 탈중앙화 목적에 알맞은 아이디어 및 제품 제작 및 운영

Allocator Daos로부터 $Dai 할당받을 수 있음 (= 운영 비용 목적)

서브 다오는 각각 서로 다른 네이티브 토큰과 재무부, 인력을 보유하고 있음

SubDao Native Token = SubDao Token (※ Each Token Ticker is not Fixed)

각 서브 다오마다 거버넌스 프로세스가 통일되지 않으며 상이할 수 있음

※ 매년 Maker Core의 네이티브 토큰 $Mkr 방출량 중 일부를 서브 다오 인큐베이팅에 할당

= 메이커 생태계의 장기 지속성을 위한 인센티브 지급

최종 목표는 1개의 메이커 코어와 6개 서브 다오를 포함한 총 7개 다오에 기존 메이커가 수행하던 역할 및 업무가 분산되어 더욱 효과적이고 탈중앙화된 집합체를 조직하는 것

※ $Mkr ▶ $NGV(New Governance Token) 통하여, $Mkr 가치를 총 7개 다오에 분배 하는 것도 계획 중에 있음

Purpose

메이커 생태계 내 $Dai 수요 활성화 및 $Dai 중심 대출 시장을 목적으로 출시

※ Lending뿐 아니라 $Dai 발행처(= CDP)가 되는 곳

$Dai 사용자는 발행처 혹은 활용처 면에서 접근성에 대한 불편함을 겪고 있었으며, 발행 및 담보 활용 모두 한 플랫폼에 담아내기 위하여 등장

과거 Summer.fi 혹은 Instadapp 등 타사 플랫폼 활용하여 $Dai 발행 및 사용해야 했음

메이커의 D3M과 PSM 시스템을 통합하여 $Dai 사용자에게 최적의 환경 제공

What is $DAI?

$Dai (Source: Coinmarketcap)

$Dai Collateral Assets (Source: Summer.fi)

메이커다오에서 출시한 ※ 탈중앙화 스테이블코인(Decentralized Stablecoin) ($Dai = 메이커의 핵심 제품)

※ Decentralized= 담보로 암호화폐 자산이 구성되어 투명하고 탈중앙화된 모습을 띄며 제 3자의 통제가 부분적으로만 존재함

$Mkr 보유자가 메이커다오 운영 방향에 영향력을 행사할 수 있음(= Dao)

암호화폐 자산의 가격 변동성 고려하여, 일부 실물 자산 담보로 채택

미국 국채, 코인베이스 프라임 USDC 예치, Centrifuge 통하여 $Dai 신용 대출

암호화폐 담보로 발행이 가능하여,과담보 스테이블코인으로도 알려짐

초기 출범했을 때, 최소 담보 비율 150%를 초과하여 발행하는 것이 통상적이었음

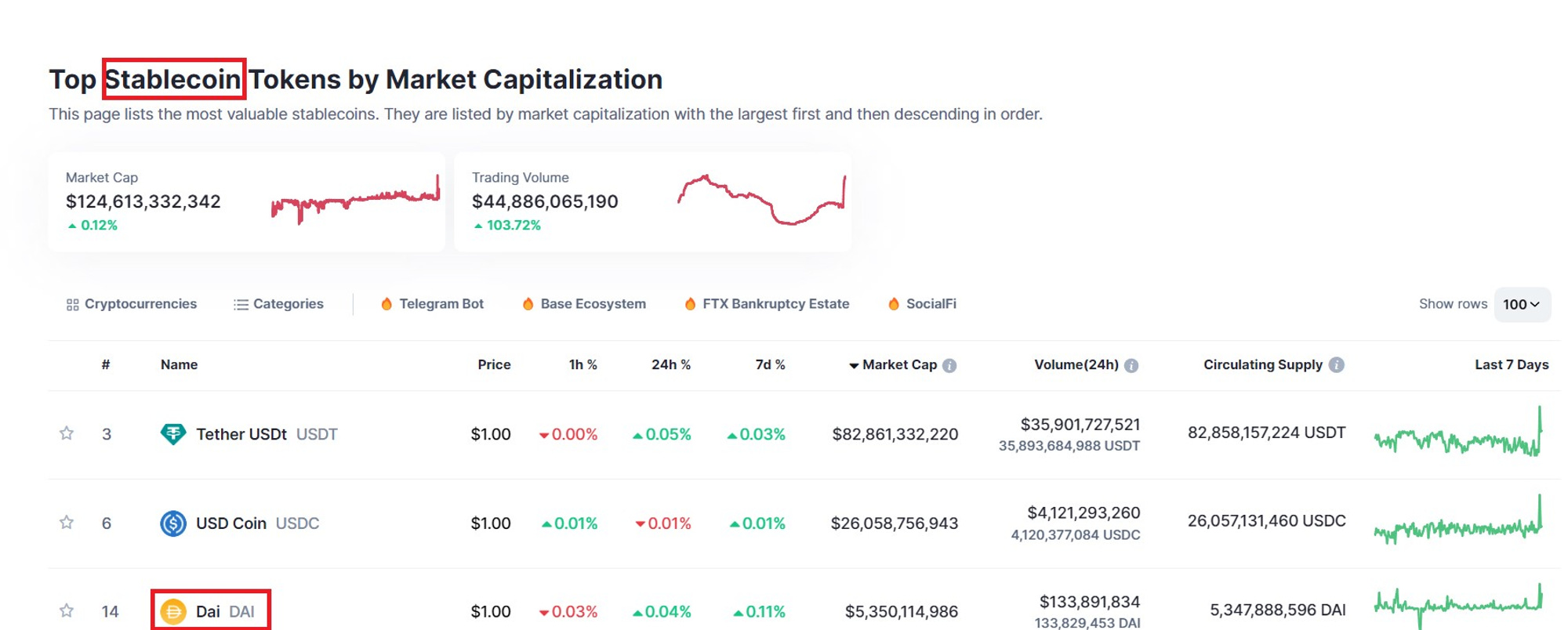

스테이블 코인 시장 내 3위 기록 중이며, 약 $5.35B 가치의 스테이블 코인 발행되어 있음

Defiliama 기준 스테이블코인 시장 내 점유율 약 3.5%

대표적으로 $Dai 발행할 수 있는 플랫폼은 Summer.fi

플랫폼 내 담보 가능 자산은 $Eth, $Btc, $Yfi, $Reth 등 다양한 암호화폐 자산 존재

What is DSR(Dai Savings Rate)?

DSR (Source: Spark Protocol)

메이커 프로토콜에 추가된 기능, 모든 $Dai 보유자가 이자 얻을 수 있음

※ 자동으로 적립되는 것이 아닌, 지갑에서 메이커로 전송해야 하는 것을 의미함 (= Deposit)

메이커의 DSR 컨트랙트와 상호작용해야 함, 언제든지 출금 가능

현재 DSR 보상률 5%, 이자 보상은 $Dai

※ sDai(= SavingsDai) = DSR Pool에 $Dai 입금 시 받게 되는 입금 증표 개념의 토큰

Erc-4626, Yield-Bearing Token으로 보상이 토큰에 축적되어 가치가 오르는 형태

What is EDSR(Enhanced Dai Savings Rate)?

EDSR (Source : Spark Protocol Docs)

초기 DSR 활용도가 낮을 때 사용자 및 유동성 활성화를 위해 일시적으로 DSR 보상률을 높이는 시스템

EDSR은 DSR 이용률에 따라 결정되고, DSR 이용률이 지속해서 올라가면 결국 사라짐

※ EDSR은 한시적인 단방향 시스템으로 DSR 이용률이 낮아져도 재활성화되지 않음

최근 EDSR 최대 보상률 8% 인하여, 역마진을 이용한 고래 사용자의 독점 이익 취득 사례가 발생하여 최대 보상률을 5%로 낮추고자 하는 논의가 있었고 5%로 변경됨 (8월 18일 변경)

Supplying & Earning

Spark Protocol - Deposit

공급자(Lender)는 프로토콜 내 예치 가능한 암호화폐 자산 중 공급하려는 자산 골라 입금 (= Supply, Deposit)

표기된 대출

금리를 통한 이자 보상을 얻을 수 있음 (APY)

입금했을 때, 1:1 비율로 고정된 aToken 받음 (Ex. Deposit 1 eth ▶ Receive 1 aeth)

aToken 보유자는 지속적 수익을 얻을 수 있음

The interest rate payment on loans - 차입자가 지불한 이자에 따라 분배 (= 프로토콜 평균 대출 금리*프로토콜 내 예대율)

Flash Loan fees - 플래시론 금액의 0.09%에 해당하는 수수료 분배

Borrowing

차입하기 전 담보로 사용할 자산을 입금해야 함 (담보 = 예치 가능한 자산)

차입 가능한 최대 금액은 담보 자산과 입금한 총 가치에 따라 달라질 수 있음

※ 차입한 암호화폐 자산과 동일한 자산을 상환해야 함

※ Health Factor(건전성 지수)가 존재함

HF 1 ≥ : 청산 시작 (부채 가치의 최대 50% 상환 가능)

HF 2 : 담보 가치와 차입금 비율이 1:50 까지 감소할 수 있음

담보 가치가 떨어지거나 차입 기간이 길어져 이자가 누적될수록 HF는 올라갈 수 있음

= 담보를 추가 입금하거나 부분 상환 혹은 전체 상환할 시, HF 낮출 수 있음

Spark Lend Features

solation Mode & High Efficiency Mode (E-mode)은 Aave V3 존재하는 기능

※ Spark Protocol = Aave V3 Soft Fork

Isolation Mode

Isolation Mode (Source : Aave V3 Overview)

$Mkr 보유자는 거버넌스를 통하여 새로운 자산을 특정 부채 한도를 설정한 담보 및 격리 자산으로 프로토콜에 상장시킬 수 있음

※ 격리 자산은 승인된 스테이블코인만 차입할 수 있음

= 위험도가 높은 자산을 담보로 활용할 수 있게 하되, 프로토콜 내 유동성 리스크 확산을 최소화하기 위함

High Efficiency Mode (E-mode)

Spark Protocol - E-mode

담보 자산과 차입한 자산 가격에 상관 관계가 있을 때, 자본 효율성을 극대화하는 기능

E-Mode에서는 동일한 카테고리 자산만 차입할 수 있음 (Eth ▶ Weth, Wsteth, Reth)

E-Mode 사용하여 LTV 비율을 높일 수 있음

= E-Mode 활성화/비활성화 여부에 따라 차입 가능한 자산, LTV 비율이 달라짐

Swap & Repay with collateral

Spark Protocol - Swap, Repay

Swap - 담보 및 예치 자산을 출금하지 않고 다른 자산으로 교환할 수 있음

현재 단계에서는 Dai, USDC, sDAI만 Swap 기능 지원

Avaiable Route : Dai ↔ sDAi, Dai ↔ Usdc

Repay - 담보 및 예치 자산을 통하여 차입금 상환할 수 있음

= 담보 및 예치 자산으로 상환할 시, HF(건전성 지수)가 내려가 청산 위험이 올라감

Liquidations

담보 가치가 부채 가치를 충당하지 못하여 HF 1 이하로 떨어져 발생하는 절차

청산은 담보 가치가 떨어지거나 부채 가치가 올라갈 때 발생할 수 있음

청산 시 부채 가치의 최대 50% 청산하여 상환되고 청산자에게 청산 수수료 지급됨

※ Liquidations = Supplied Assets - (Max 50% of borrowed assets + Liquidation fee) By $ Value

누구든지 청산자가 될 수 있으며 지급되는 청산 수수료는 청산 보너스로 불리기도 함

모든 자산의 청산 보너스는 각 자산의 유동성 위험에 따라 평가 및 결정

Flash Loans

블록체인 기술을 활용하여 담보 자산 없이 자산을 차입할 수 있는 기능

※ 한 블록 트랜잭션 내 차입과 상환이 모두 이루어져야 함

디파이에선 일반적으로 차익 거래 목적으로 플래시 론이 행해짐

플래시론 수수료 0.09% 부과

= 플래시 론 원금 상환 시, 수수료를 포함하여 상환해야 함

Governance

스파크 프로토콜의 거버넌스는 기존의 메이커다오 거버넌스 구조를 계승

Caution

SPK Tokenomics

SPK Tokenomics

현재 스파크 프로토콜의 토큰 티커 및 토크노믹스가 명확히 드러나지 않았다는 점에서 엔드게임 문서 내 SubDao Tokenomics 바탕으로 작성된 내용이므로 토큰 출시한 시점에는 이와 내용이 다를 수 있음

SubDao Tokenomics = $SPK 포함한 향후 출시될 모든 서브 다오의 토큰의 기본 토크노믹스

SPK Tokenomics = SubDao Tokenomics (※ Not Fixed)

메이커다오 공동 설립자 및 엔드게임 핵심 기획자 Rune은 스파크 프로토콜 토큰을 $SPK로 명칭하고 있음 (Link)

$SPK (= SubDao Token)

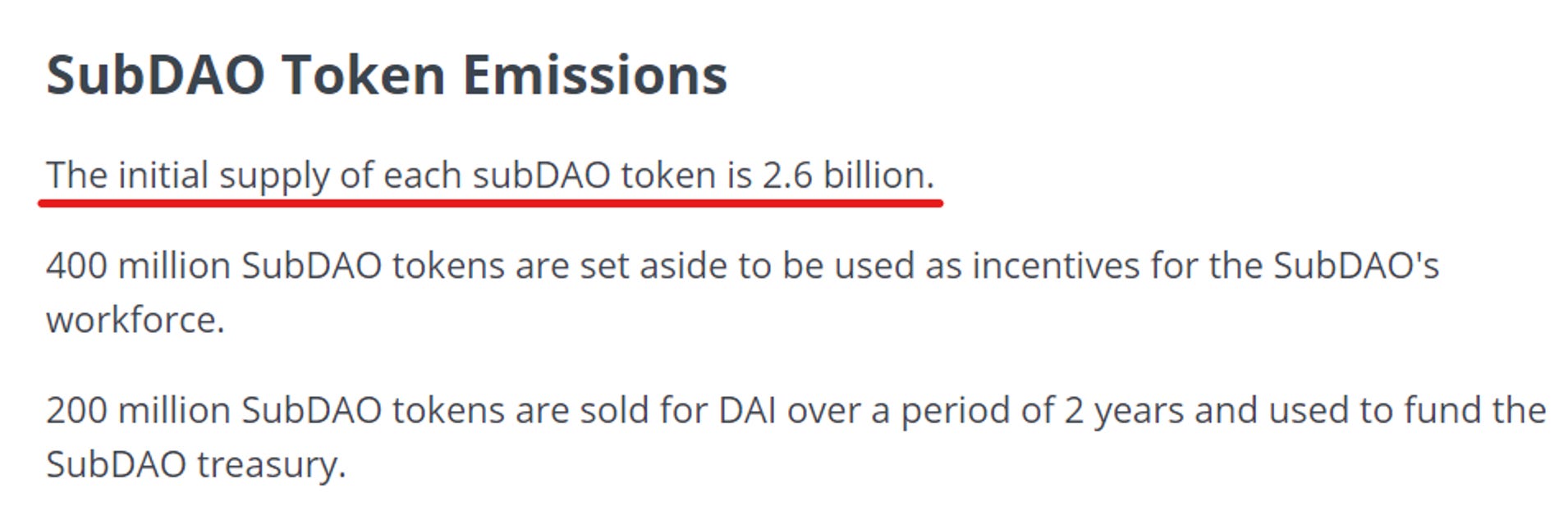

SubDao Token inital Total Supply

$SPK 초기 총 공급량 26억 개 (Total Supply 2.6B)

4억 개는 스파크 프로토콜 팀 및 인력에게 인센티브 목적으로 할당 (Team & Workforce)

2억 개는 2년에 걸쳐 $Dai와 교환되어 재무부에 할당 (Treasury)

= Dai 수요 창출, 재무부의 안정적인 유동성 확보 목적

$SPK(= SubDao Token) Yield Farming

※ 20억 개는 위 표에 나타난 방출 계획에 따라 일드 파밍에 할당됨

일드 파밍 수량 중 15억 개는 $Dai 보유자가 얻을 수 있음

나머지 5억 개는 $Mkr 보유자가 얻을 수 있음

매우 높은 비중이 일드 파밍에 할당되어 있으므로 토큰 유틸리티를 합리적으로 제시하지 못할 경우, 장기적인 가격 흐름에 부정적인 영향을 끼칠 수 있음

$SPK 연간 인플레이션 3% (= 3% of $SPK Total Supply)

거버넌스 기능 존재함

$SPK Token Utility - Elixir, SubElixir

Elixir, SubElixir는 메이커 생태계에서 활용될 총 세 가지 토큰 SubDao Token, Mkr, Dai 유동성을 활용하여 장기적인 토큰 가격 및 유동성 문제 해결책으로 제시된 엔드게임 계획 중 일부임

Elixir = DAI/MKR Lp Token

SubElixir = Subdao Token/MKR Lp Token

Elixir, SubElixir

Elixier

DAI/MKR Lp Token 부르는 명칭

메이커의 잉여 자본의 일부는 엘릭서에 축적됨

스파크 프로토콜을 포함한 서브 다오의 잉여 자본 일부도 엘릭서에 축적됨

서브 다오가 엘릭서에 공급한 유동성은 잠글 수 있음 (= Locked DAI/MKR LP)

각 서브 다오가 잠근 유동성에 비례하여 더 많은 $MKR 방출량을 보상으로 받을 수 있음

잠긴 엘릭서의 가치가 서브 다오 토큰의 시가총액보다 높아질 경우, 서브 다오 토큰을 소각함 (e.g SPK’s Locked DAI/MKR LP Value > $SPK’s Mcap ▶ $SPK Token Burn)

= Mkr, Dai, SubDao Token 모든 토큰으로 가치가 순환되는 건강한 구조

SubElixir

SubDao Token/MKR Lp Token 부르는 명칭 (Ex. SPK/MKR LP)

서브 엘릭서에는 고정된 $MKR 방출량이 존재함 (= 서브 다오의 활성화 및 성장을 위해)

메이커 코어는 서브 다오 토큰의 저평가 혹은 고평가 여부에 따라 $MKR 방출량을 다르게 활용

저평가(Undervalued) : $MKR 방출량을 서브 엘릭서 유동성 공급에 활용

고평가(Overvalued) : $MKR 방출량을 엘릭서에 유동성 공급하고 잠근 후 서브 다오에 전송

메이커 코어는 각 서브 다오의 서브엘릭서를 모두 보유하고 있음

※ 서브 다오의 성공에 대한 동기가 확실하며 동반 성장 요인으로 크게 작용할 수 있음

$SPK Airdrop

에어드랍은 토큰 출시 전 프로토콜 활성화 및 마케팅 목적으로 무료로 토큰을 배포하는 전략

일반적으로 프로토콜에 기여했다고 판단되는 자가 에어드랍 보상 적격 대상자임

스파크 프로토콜 같은 디파이 프로토콜에선 주로 유동성 공급자(LP)에게 에어드랍 제공

$SPK Airdrop

$SPK Airdrop 2

SPK Airdrop 시작 날짜 8월 20일, 9개월 간 진행되며 총 3,000만 개 $SPK가 에어드랍 할당

※ 4년 베스팅 기간이 존재함, 실질 보상 가치를 판단하는 데 어려움이 있음

SPK Airdrop = $Dai 차입 가치80% + $Eth 공급 및 예치 가치20%

※ sDai 공급 및 예치 후, 차입한 Dai는 에어드랍에 해당되지 않음 (부정 행위)

e.g 2. Supply 1,000 sDai ▶Borrow 750 Dai ▶ Swap to 750 sDai ▶ Supply 750 sDai ▶ Borrow ….. (Limitless)

= $Dai 차입 가치가 원금 대비 끝없이 부풀려지는 구조

※ Eth 공급 및 예치 후, Eth 차입한 자 (부정 행위)

e.g 1. Supply 1 Eth ▶ Borrow 0.8 Eth ▶ Supply 0.8 Eth ▶ Borrow 0.64 Eth ▶ Supply ….. (Limitless)

= $Eth 공급 및 예치 가치가 원금 대비 끝없이 부풀려지는 구조

위 두 경우, 모두 원금 대비 과도한 레버리지 가능하여 공급 및 차입 가치를 부풀릴 수 있음

※ $SPK 에어드랍 적격 대상자

Eth, Wsteth, Reth 공급 및 예치 후, Dai 차입한 자

Gno 공급 및 예치 후, Dai 차입한 자

Eth, Wsteth, Reth 공급 및 예치 후, Eth, Wsteth 차입한 자

Eth 공급 및 예치한 자 (차입 여부 상관 X)

= 순수하게 공급된 Eth 혹은 순수하게 차입된 Dai 가치에 한해서만 에어드랍 적격 대상

SPK Token Valuation $ Airdrop Strategy

SPK Token Valuation $ Airdrop Strategy

위 글은 SPK 에어드랍 전략 및 벨류에이션에 앞서 몇 가지 가정 하에 내용이 작성될 것, 글의 목적은 SPK 벨류에이션을 통하여 SPK 에어드랍 총 물량의 실질 가치 분석

또한, 프로토콜 벨류에이션에 필요한 지표인 Mcap, Fees, FDV 등에 있어 정보를 구할 수 없거나 전무한 상황이므로 벨류에이션에서 사용되는 몇 가지 지표는 추정치로 대체될 것.

※ SPK 벨류에이션은 두 가지 방법을 통하여 진행됨

Mcap/Tvl = 디파이 프로토콜 벨류에이션을 위해 보편적으로 사용되는 방법

Tvl = 특정 프로토콜에 입금(= Deposit)되어 있으며, 관리되고 있는 유동성의 규모

P/F Ratio = F = Fees로 프로토콜 수수료 및 프로토콜 매출액을 의미하며, 디파이 카테고리 중 파생상품 거래소(Derivatives) 밸류에이션에서 신뢰도가 높은 방법

파생상품 거래소 특성 상 Tvl보다 거래량(Trading Volume)이 더욱 중요하게 작용하며, 이 거래량에 부과되는수수료(= Fees)가 더더욱 펀더멘탈 요소으로 판단되고 있음

Etc (Value Distribution Perspective)

1. Mcap/Tvl

Mcap = Marketcap (※ Circulating Supply)

※ 토큰 총 공급량 중 시장에 유통 공급되고 있는 비율을 알아야 할 필요가 있음

SPK Token’s Mcap (= Mcap For Initial 1-year Circulating supply)

$SPK 경우, 최초 유통량을 알 수 없으므로 초기 1년 간 유통 공급량으로 Mcap 설정해야 함

$SPK 초기 1년 간 유통 공급 물량은 총 공급량의 26%~(= 675.5m SPK Token) (추정치)

일드 파밍으로 인하여 초기 1년 간 방출되는 물량 = 500m

1년 간 시장에서 $Dai와 교환되는 물량 = 100m (= Treasury)

연간 인플레이션 3% = 2.6B*0.03 = 78m

총 에어드랍 물량 30,000,000/4 = 7.5m (※ 4년 베스팅 기간 존재)

500m +100m + 78m + 7.5m = 675.5m~ (= 총 공급량의 약 26%~)

🎓SPK Token’s Mcap/Tvl (As of 03 Sep 23)

위 표는 Defiliama 기준 Tvl 상위 20개 Lending의 Mcap/Tvl 값 나타낸 것

토큰이 존재하는 프로토콜은 총 13 곳

디파이 카테고리 중 Spark Protocol 위치한 곳은 Lending (Spark = Aave V3 Soft Fork)

※ 메이커의 Dai 발행처 역할도 하고 있으므로 CDP도 고려 대상은 될 수 있음

Tvl Top 20 Lending’s Mcap/Tvl Range = 0.05~0.53, ※ Average Mcap/Tvl = 0.209 (2.72/13)

💡SPK Token Valuation (By Mcap/Tvl)

Average = 0.209 고려했을 때, ※ SPK Token’s Mcap = $92.3m

$92.3m = 442m*0.209

1년 간 유통 공급량 = 26%~, ※ SPK Token Fair Value = $0.136~ (FDV $353.6m)

$0.136 = 92.3m/675.5m (※ 26% = 675.5m SPK Token)

$0.136은 두 가지 조건을 고려해야 하는 적정 가격임

a. 1년 간 Tvl $442m~ 수준 유지하고 있어야 함

b. A 조건을 충족했을 때, 토큰 출시 후 1년 뒤 가격임을 인지해야 함

※ 토큰 출시 가격은 초기 유통 공급량을 추정할 수 없으므로, 판단 불가

2. P/F Ratio (= Token Price/Fees Ratio)

SPK Token’s P/F Ratio 평가를 위하여, Fees를 추정해볼 필요가 있음

(※ Spark Protocol’s Fees 관련 온체인 기반 데이터를 찾을 수 없었음)

Spark Protocol’s Fees

Fees 추정하기 위해선, 두 가지 사항을 고려해볼 수 있음

A. 담보 자산과 차입 자산 현황 및 관계

B. Lending 현황 (※ Spark Protocol = Aave V3 Soft Fork)

A. The Relationship and Status of Supplied Assets and Borrowed Assets

Spark Lend Market

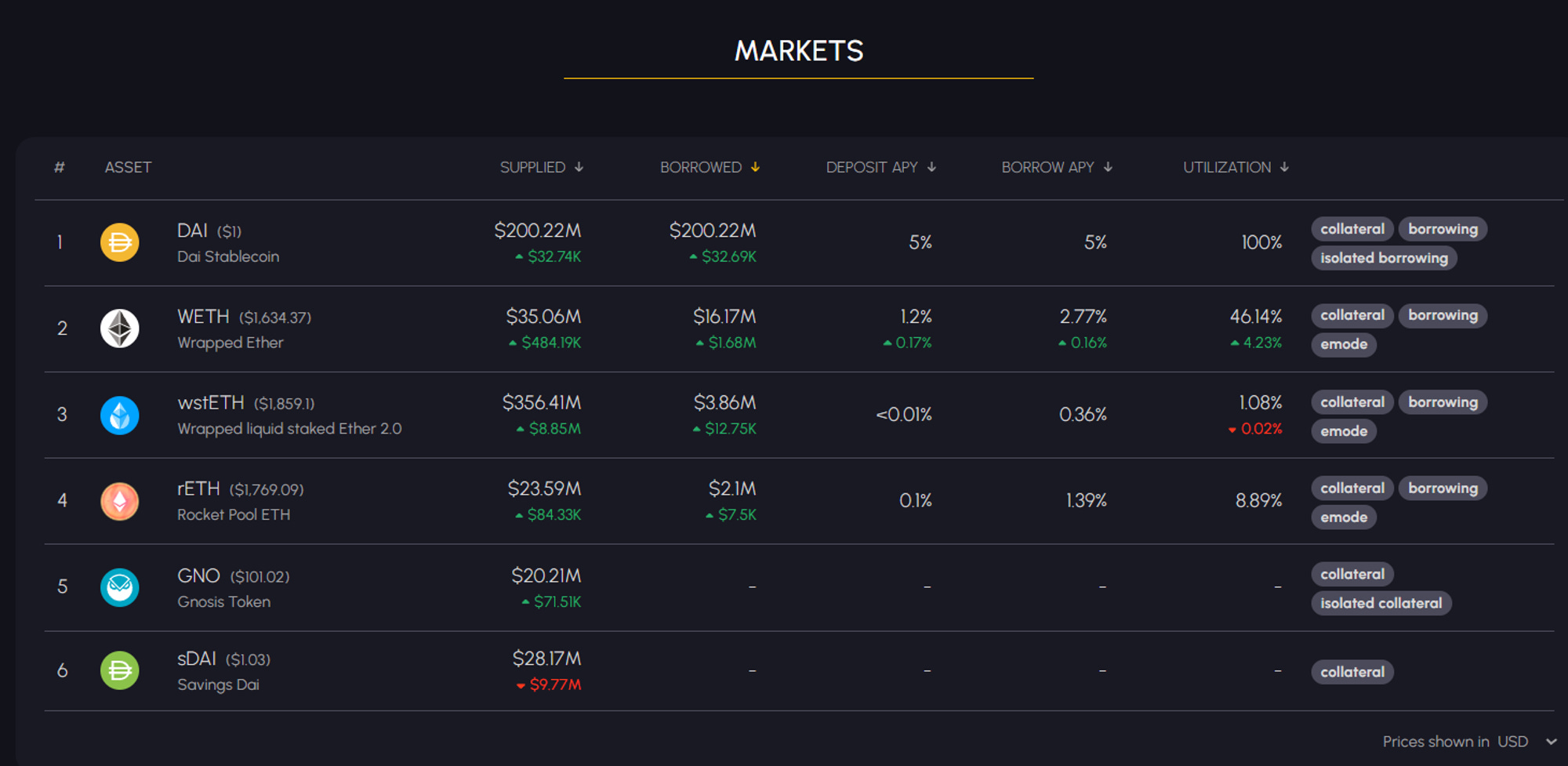

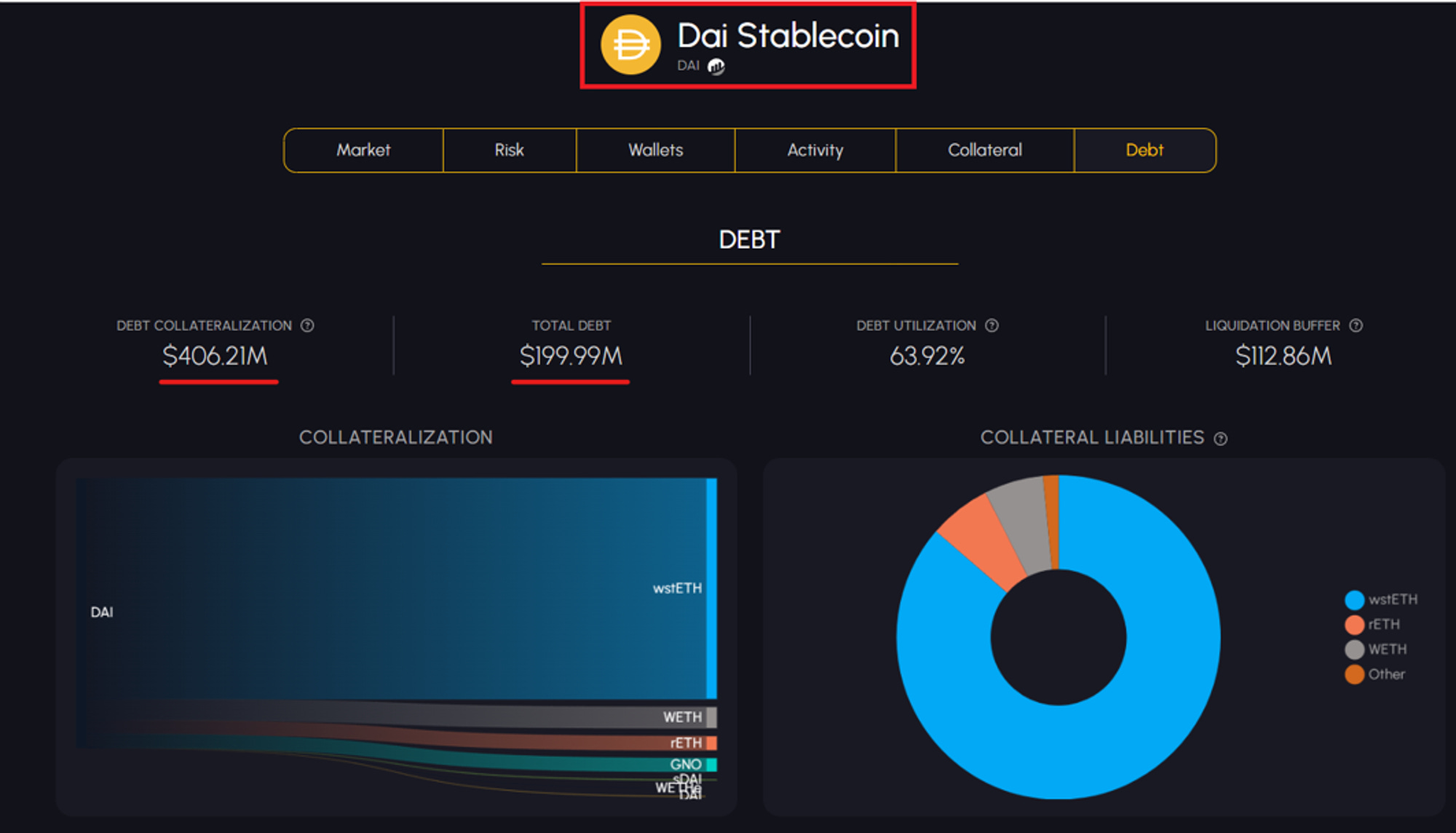

Spark Protocol Dashboard - $Dai

09.03 기준 스파크 프로토콜 내 차입 자산 총 가치는 약 $222m

디파이 대출(Lending) 시장 주 수입원은 차입 이자

※ 총 차입 자산 약 $222m 중 $200m은 $Dai

담보 자산 비중의 약 94%는 $Wsteth, $Reth, $Gno, ※ 예치 금리가 없거나 거의 없음

나머지 6% 비중 차지하는 $Weth, 예치 금리는 1.2%

Fees From Borrowed Dai = 200m0.940.05 + 200m0.060.038 = 9.85m

0.05 = $Dai Borrow Apy, 0.038 = $Dai Borrow Apy - $Weth Deposit Apy

총 차입 자산 중 $Dai 제외한 22m(= 222m - 200m) 중 약 $18m 가치에서 차입 이자 발생 중

Fees From Variable Assets = 18m*0.014 = 0.25m

0.014 = Variable Assets’s Average Borrow Apy

2가지 조건 하에 1년 간 스파크 프로토콜 운영될 시, Fees (365d) = $10.1m (9.85m + 0.25m)

a. 담보 자산 및 차입 자산 구성이 유사하게 지속되어야 함 b. 스파크 프로토콜 내 차입한 Dai $200m 유지해야 함

B. The Status of Active Loans in Lending Protocols

위 표는 09.03 기준 Evm 체인 내 활발하게 대출 및 차입이 이뤄지는 Lending 4 곳 현황 (Tokenterminal 참조)

Active Loans 관점에서 4 곳 모두 수치 상 변화가 거의 없다는 점에서, Tvl, Active Loans 등 이용자 확보 면에서 일정 수준 성장했을 때 디파이 대출 플랫폼(Lending)은 장기적인 대출 및 차입 흐름을 이끌어 낼 수 있다는 것을 발견

23년 3월~, Radiant의 급격한 Active Loans 증가에는 아비트럼 토큰 출시로 인한 수혜가 있었음

Fees Per $100m Loan (Mon) Range = $0.336~0.683m, ※ Average = $0.486m

Spark Protocol’s Current Active Loans = $222m

※ Spark Protocol’s Fees (365d) = 0.486m2.2212 = $12.9m~

🎓SPK Token’s P/F Ratio (As of 03 Sep 23)

Spark Protocol’s Estimated Fees (365d) Range = $10.1~12.9m, 이 추정된 수치를 활용하여 SPK Token’s P/F Ratio 평가가 이뤄질 것임

위 표는 Fees 기준 상위 총 Lending 9 곳 P/F Ratio, P/F Ratio(Circulating) 수치를 나타낸 것

TVL 기준 디파이 대출 플랫폼(Lending) 시장 내 Aave 도미넌스 = 약 35%

P/F Ratio (FDV) Range = 2.6~21, ※ Average (FDV) = 11.1 (= 99.9/9)

P/F Ratio (Circulating) Range = 1.3~10.5, ※ Average (Circulating) = 4.68 (= 42.2/9)

💡SPK Token Valuation (By P/F Ratio (FDV, Circulating))

Spark’s Estimated Fees (365d) = 10.1~12.9m

Average (FDV) = 11.1, ※ SPK Token Fair Value = $0.043~0.055

Average (Circulating) = 4.68, ※ SPK Token Fair Value = $0.07~0.089

3. Etc

P/F Ratio, Mcap/Tvl 이외에도 가치 분배 관점에서 스파크 프로토콜이 메이커 엔드게임 계획의 목표 달성을 위해 탄생할 6개 다오 중 한 곳이라는 점을 주목해볼 필요가 있음

SubDao Tokenomics (Source : Despread)

Endgame Plan Summary (In Planning)

※ MakerDao’s Total Value will be distributed to Total 7 Daos(Maker Core& 6 SubDaos)

기존 메이커의 총 가치가 메이커 코어를 포함한 총 7개 다오에게 분배될 예정

가치가 분배되는 과정에는 두 신규 토큰 $NewStable, $NewGov 활용될 것임

스파크 포함한 각각 서브 다오의 성장도에 따라 $NewStable, $Newgov 할당량이 증가함

= 더욱 성공한 서브 다오일수록 메이커 생태계 내 영향력이 올라가며 보상도 올라감

Value Distribution perspective on endgame plan

$Mkr Total Value (Source : CoinmarketCap)

Tvl (300m ≤ 1b) Defi Protocol Market Cap (Source : Dropstab)

현재 메이커의 총 가치는 $Mkr에 내포되어 있으며, $Mkr Total Value = Approx. $1.1B

※ 총 7 다오에 $Mkr 총 가치가 나눠질 시, 1 Dao’s Value = $157m (= $1.1b/7)

$157m이라는 가치는 FDV, Circulating 기준 상관 없이 가치 분배 관점에서 $Mkr 총 가치가 총 7 다오에게 나눠졌을 때를 의미함

※ 서브 다오 중 메이커 내 역할 및 성과에 따라 각 다오 가치는 상이할 수 있음

스파크 Tvl($450m) 고려하여, Defiliama 기준 Tvl (300m ≤ 1b) 위치한 디파이 프로토콜들의 시가총액이 주로 $50~300m 분포되어 있는 것을 확인할 수 있음

= 가치 분배 관점에서는 스파크 가치가 $157m 수준으로 측정될 수 있음

SPK Token Airdrop

2 가지 방법을 통해 SPK 벨류에이션이 행해졌고, 토큰 적정 가치가 각각 계산되었음

SPK Token Fair Value by Mcap/Tvl = $0.136~

SPK Token Fair Value by P/F Ratio (FDV) = $0.043~0.055

SPK Token Fair Value by P/F Ratio (Circulating) = $0.07~0.089

※ Total Range = $0.043~0.136

SPK Token Airdrop Value

SPK Token Airdrop

SPK 에어드랍 총 물량은 3,000만 개 (30m SPK Token)

$Eth 예치자 할당 물량 600만 개 (20%), $Dai 차입자 할당 물량 2,400만 개 (80%)

Estimated SPK Token Fair Value Range = $0.043~0.136

※ Total Airdrop Value = 30,000,0000.043 ~ 30,000,0000.136 = $1.29m ~ $4.08m

Airdrop Caculation (Apy, As of 03 Sep 23)

Calcualtion For Spk Token Airdrop Value

※ 24m SPK token airdrop to Dai Borrowers = $200m

= Borrowed Dai - Borrowed Dai for sDai depositor (※ But, Meaningless values)

= 24,000,000 SPK token airdrop to $200m Dai Borrowers

Airdrop Value for Dai Borrowers

24,000,000*0.043~0.136 = $1,032,000~$3,264,000/$200,000,000 (4-year vesting)

※ 6m SPK token airdrop to Eth Depositor = 35.58m - 16.52m = $19.06m

= Supplied Weth - (Supply Weth ▶ Borrowed Weth)

※ Weth 공급하고, Weth 차입 시 에어드랍 자격에서 제외 (Weth 대출, 차입 현황)

= 6,000,000 SPK token airdrop to $19.06m Eth Depositor

Airdrop Value for Eth Depositor

6,000,000*0.043~0.136 = $258,000~$816,000/$19,060,000 (4-year vesting)

Closing Thoughts

Spark Protocol

스파크 프로토콜은 메이커의 엔드게임 10년 계획의 시작을 알리는 첫 서브다오 프로젝트

D3M, 메이커 공식 홈페이지 내 직접 연결 지원 등으로 보아 $Dai 발행 및 활용처를 스파크로 채택하여, 메이커가 관리하던 핵심 역할 중 많은 비중을 책임질 것으로 판단됨

시장 내 Dai 입지 고려했을 때, 수혜도 반드시 존재할 것 (스파크 = 직접적인 발행처)

Tvl, 대출 및 차입 활성화 등 펀더멘탈 요소에서도 충분히 성장 가능성이 존재함

※ 하지만, 단순히 아베 V3 포크 디파이 대출 플랫폼이며 특색은 갖추지 못했음

Valuation

Spk Token Fair Value Range = $0.043~0.136 (Total Supply : 2.6B)

※ 출시 후 1년 뒤 토큰 가격 평가임

엔드게임의 최종 목적 중 하나는 기존 메이커의 역할 및 가치를 서브 다오들에게 성공적으로분배 및 전달한 뒤 메이커가 서브다오의 집합체로 구성된 진정한 탈중앙화된 조직이 되는 것

= 현재 메이커 시장 가치(Mcap : $1.1B)를 총 서브 다오 6 곳에게 분배 (※ 하지만, 기존 시장에서 토큰 가치가 타 토큰으로 성공적으로 전이된 경우는 없다)

우선, 이 목적의 첫 번째 프로젝트로 가치 평가 면에서 수혜는 있을 것이라는 판단이 합리적

메이커의 역할 중 핵심 역할을 맡은 프로젝트이므로, 장기적으로도 이용자 확보는 될 것

Airdrop Strategy

※ Total Airdrop Value = 30,000,0000.043 ~ 30,000,0000.136 = $1.29m ~ $4.08m

에어드랍 가치 분석했을 때, 4년 베스팅 기간 고려하면 정확한 보상 가치 분석이 불가한 상황

베스팅 기간을 고려하지 않더라도, 투입액 대비 보상 비율이 매력적이지 않음

하지만, 최근 에어드랍 발표 이후 급격하게 Tvl이 증가하고, 최대 Dai 부채 한도인 200m 달성하여 눈에 띄는 수요를 내비치고 있으며 몇몇 디파이 이용자들은 Gearbox 등 Dai 이자 농사 전략을 결합하여 SPK 에어드랍을 보너스 보상 개념으로 다다익선 관점에서 긍정적으로 보고 있음

= Borrow Dai From Spark (Airdrop✅) ▶ Deposit Dai to Gearbox (Deposit Reward✅)

불안정한 시장에서 안정적인 수익을 낼 수 있는 전략이며, 디파이 해킹 및 익스플로잇 등 보안 면에서도 메이커 자체 제품인 스파크는 안전한 수준으로 사용자에게 인식될 수 있음

면책조항

본 저작물은 정보 전달 목적으로만 제공되며, 투자 조언이 아닙니다. 저자는 제공되는 정보의 정확성을 위해 많은 노력을 기울였음에도 불구하고 정보의 정확성이나 완벽성에 대해, 명시적이거나 묵시적으로든 약속 또는 보증하지 않으며, 이에 대해 법적 책임을 지지 않습니다. 또한 저작물을 투자 판단 등의 의사 결정에 활용함으로 인해 발생할 수 있는 어떠한 종류의 손해에 대해서도 책임을 지지 않습니다.